2 Lineare Regression

2.1 Theorie in Kürze

- Idee: Kontinuierliche Zielgrösse (\(Y\)) wird durch erklärende Variablen (\(X\), diese können kontinuierlich oder diskret, also Faktoren, sein) modelliert.

Modell: \[ Y_i = \beta_0 + \sum_{j=1}^{p-1} \beta_j x_{i,j} + E_i, \quad E_i \sim N(0,\sigma^2), \,\textrm{i.i.d.} \]

- Einfache lineare Regression: Eine erklärende Variable

- Multiple lineare Regression: Mehrere erklärende Variablen; Parameterwerte zur gleichen erklärenden Variable sind in einer einfachen und multiplen Regression üblicherweise unterschiedlich!

- Tests:

- Für jeden Parameter \(\beta_j\) gibt es im summary-output einen \(t\)-Test mit \(H_0: \beta_j = 0\).

- Zudem testet der \(F\)-Test die Nullhypothese \(H_0: \beta_1 = \beta_2 = \ldots = \beta_{p-1} = 0\) (also alle \(\beta\)’s ausser Intercept); falls die erklärenden Variablen stark korreliert sind (“Kollinearität”) kann es vorkommen, dass der \(F\)-Test verworfen wird aber kein \(t\)-Test verworfen werden kann.

- Vorhersage gegeben neue Werte der beobachteten Daten:

- Vertrauensintervall: für Erwartungswert \(E(Y)\)

- Vorhersageintervall: für einzelne neue Beobachtung \(Y\); das Vorhersageintervall ist grösser als das Vertrauensintervall.

- Residuenanalyse:

- QQ-Plot Residuen um grobe Abweichungen der Normalverteilung der Fehler zu erkennen

- Tukey-Anscombe Plot um Fehler in der Modellform (z.B. fehlender quadratischer Term) oder schwankende Fehlervarianz zu erkennen

- Falls Residuenanalyse Probleme anzeigt: Transformationen von \(Y\) oder \(X\) (z.B. \(\log\) oder Wurzel); Achtung mit der Interpretation der Parameter nach einer Transformation.

Wichtige R-Funktionen:

lm,summary,predict,plot,confint

2.2 Bsp 1: Spendengelder - Einfache Regression

Bei 100 Personen wurde erfasst, wie viel Geld (SFr) jede Person an eine bestimmte wohltätige Organistation in einem bestimmten Jahr gespendet hat. Pro Person ist sowohl Alter (kontinuierliche Variable) als auch Geschlecht (Faktorvariable) bekannt. Wie hängt der Spendenbetrag mit Alter und Geschlecht zusammen ?

Der dataframe dat enthält in der Spalte x das Alter

(kontinuierlich), in der Spalte g das Geschlecht (Faktorvariable mit

Levels M für männlich und W für weiblich; Referenzlevel ist M).

Mit einer einfachen linearen Regression könnten wir den Spendenbetrag nur durch das Alter erklären:

##

## Call:

## lm(formula = y ~ x, data = dat)

##

## Residuals:

## Min 1Q Median 3Q Max

## -18.136 -9.379 -2.162 10.886 19.419

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -6.62180 3.05634 -2.167 0.0327 *

## x 1.20838 0.05653 21.376 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 11.06 on 98 degrees of freedom

## Multiple R-squared: 0.8234, Adjusted R-squared: 0.8216

## F-statistic: 456.9 on 1 and 98 DF, p-value: < 2.2e-16Der Intercept bezieht sich auf den erwarteten Spendenbetrag einer Person im Alter 0 (also bei der Geburt). In diesem Beispiel ist das sicher keine interessante Information. Die vom Modell vorhergesagte Zahl (\(-6.62\)) ist sogar negativ, also völlig unplausibel; wir könnten im Datensatz vom Alter eine Zahl, z.B. \(40\), abziehen. Diese neue Variable beschreibt dann für jede Person den Abstand vom Alter \(40\) und der Intercept bezieht sich auf den erwarteten Spendenbetrag im Alter 40 (also ist die Abweichung von \(40\) gleich \(0\)), was in diesem Beispiel sicher interessanter ist.

##

## Call:

## lm(formula = y ~ x40, data = dat)

##

## Residuals:

## Min 1Q Median 3Q Max

## -18.136 -9.379 -2.162 10.886 19.419

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 41.71344 1.25264 33.30 <2e-16 ***

## x40 1.20838 0.05653 21.38 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 11.06 on 98 degrees of freedom

## Multiple R-squared: 0.8234, Adjusted R-squared: 0.8216

## F-statistic: 456.9 on 1 and 98 DF, p-value: < 2.2e-16Der erwartete Spendenbetrag einer vierzigjährigen Person ist also etwa \(41.7\) SFr. Das dazugehörige 95%-Vertrauensintervall erhalten wir mit

## 2.5 % 97.5 %

## (Intercept) 39.227622 44.199265

## x40 1.096198 1.320564was \([39.23, 44.20]\) liefert.

Nun zur Steigung: Wenn das Alter um ein Jahr zunimmt, sehen wir anhand obigen Outputs einen Anstieg des mittleren Spendenbetrags um ca. \(1.21\) SFr/Jahr (95%-Vertrauensintervall: \([1.10,1.32]\)).

Alternativ könnten wir den Spendenbetrag auch nur durch das Geschlecht erklären, was auch einer einfachen linearen Regression entspricht. Diesmal ist die erklärende Variable allerdings eine Faktorvariable und der Output wird deshalb etwas anders interpretiert:

##

## Call:

## lm(formula = y ~ g, data = dat)

##

## Residuals:

## Min 1Q Median 3Q Max

## -49.364 -14.802 -0.234 20.071 40.174

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 42.837 3.008 14.243 < 2e-16 ***

## gW 26.614 4.587 5.803 8.03e-08 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 22.71 on 98 degrees of freedom

## Multiple R-squared: 0.2557, Adjusted R-squared: 0.2481

## F-statistic: 33.67 on 1 and 98 DF, p-value: 8.028e-08## 2.5 % 97.5 %

## (Intercept) 36.86871 48.80572

## gW 17.51225 35.71602Der Intercept bezieht sich nun auf das Referenzlevel des Faktors g

(das ist das Level, das im Faktor in der Zeile Levels zuerst genannt

wird), in diesem Fall die Männer (Level M). In der Zeile gW steht

der Unterschied im erwarteten Spendenbetrag, wenn wir von der

Referenzklasse der Männer in die Klasse der Frauen wechseln. Der

erwartete Spendenbetrag ändert sich in diesem Fall um \(26.6\)

(95%-Vertrauensintervall: \([17.5, 35.7]\)). Die Referenzklasse eines

Faktors kann mit dem Befehl relevel geändert werden:

## [1] W W M W M M W M M M W M W M W W W W M M M W M M W M M W M W W W M M M M W

## [38] M M M M W W M W M M M W M M M W M M W M M M W W M M M W M W M W M M M W W

## [75] M M W M M W M W W W W W W W W M W M M M M M M M W W

## Levels: M W## [1] W W M W M M W M M M W M W M W W W W M M M W M M W M M W M W W W M M M M W

## [38] M M M M W W M W M M M W M M M W M M W M M M W W M M M W M W M W M M M W W

## [75] M M W M M W M W W W W W W W W M W M M M M M M M W W

## Levels: W MDer erwartete Spendenbetrag in der Gruppe der Männer ist also ca. \(42.8\) und der erwartete Spendenbetrag in der Gruppe der Frauen ist ca. \(42.8 + 26.6 = 69.4\).

Bemerkung: Für den erwarteten Spendenbetrag in der Gruppe der Männer

und für die Differenz zwischen Männern und Frauen bekommen wir im

summary-output Koeffizienten und Vertrauensintervalle. Das

Vertrauensintervall für die Gruppe der Frauen bekommen wir mit obiger

Auswertung leider nicht so einfach. Wir könnten das Referenzlevel zu

W wechseln, dann steht der gewünschte Wert in der Zeile

(Intercept) oder wir müssten mit Kontrasten rechnen, wie wir es

später in der ANOVA machen werden.

2.3 Bsp 2: Spendengelder - Multiple Regression

In der multiplen Regression werden mehrere erklärende Variablen gleichzeitig verwendet. Die Koeffizienten können (müssen aber nicht) dabei komplett anders sein als in der einfachen Regression. Wir verwenden wieder die Altersdaten, die um das Alter \(40\) zentriert sind.

##

## Call:

## lm(formula = y ~ g + x40, data = dat)

##

## Residuals:

## Min 1Q Median 3Q Max

## -11.056 -3.170 0.242 2.555 9.565

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 33.59489 0.59916 56.07 <2e-16 ***

## gW 20.57122 0.87919 23.40 <2e-16 ***

## x40 1.13847 0.02225 51.18 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 4.313 on 97 degrees of freedom

## Multiple R-squared: 0.9734, Adjusted R-squared: 0.9729

## F-statistic: 1776 on 2 and 97 DF, p-value: < 2.2e-16## 2.5 % 97.5 %

## (Intercept) 32.405710 34.784061

## gW 18.826276 22.316169

## x40 1.094323 1.182626Wie zu erwarten, sind die Parameter in der multiplen Regression anders als die Parameter in den entsprechenden einfachen Regressionen. Aus dem summary output können wir Folgendes ablesen: Männer im Alter von \(40\) haben einen erwarteten Spendenbetrag von ca. \(33.6\) SFr. Bei Frauen im gleichen Alter ist der erwartete Spendenbetrag um ca. \(20.6\) SFr grösser (im Alter \(40\) also etwa \(54.2\) SFr). Pro Jahr ändert sich der erwartete Spendenbetrag um ca. \(1.14\). D.h., eine Frau im Alter von \(45\) hätte gemässe diesem Modell einen erwarteten Spendenbetrag von ca. \(33.6 + 20.6 + 5 \cdot 1.14 \approx 59.9\) SFr.

Etwas einfacher (und gleich mit Vertrauens- bzw. Vorhersageintervall)

geht so eine Vorhersage mit der Funktion predict:

## Vertrauensintervall für erwarteten Spendenbetrag

predict(fmM1, newdata = data.frame(x40 = 5, g = 'W'),

interval = "confidence", level = 0.95) ## fit lwr upr

## 1 59.85848 58.50104 61.21593## Vorhersageintervall für Spendenbetrag

predict(fmM1, newdata = data.frame(x40 = 5, g = 'W'),

interval = "prediction", level = 0.95) ## fit lwr upr

## 1 59.85848 51.19098 68.52598Die Funktion predict liefert praktisch das gleiche Ergebnis wie

unsere Berechnung von Hand. Allerdings können wir nun auch ein

95%-Vertrauensintervall für den erwarteten Spendenbetrag oder ein

95%-Vorhersageintervall für den Spendenbetrag (Achtung: Ich habe das

Wort “erwartet” absichtlich nicht verwendet) berechnen. Das

95%-Vertrauensintervall für den erwarteten Spendenbetrag ist

ca. \([58.5; 61.2]\). D.h., wenn wir den mittleren Spendenbetrag einer

grossen Gruppe von \(45\)-jährigen Frauen ausrechnen, wird diese Zahl wohl

im Intervall \([58.5; 61.2]\) sein (mit 95% Wa.). Eine

Frau im Alter von \(45\) Jahren kann natürlich einen

ganz anderen Spendenbetrag haben. Der Spendenbetrag einer

, zufällig ausgewählten Frau wird wohl im Intervall

\([51.2; 68.5]\) sein (mit 95% Wa.). Das Vorhersageintervall ist

typischerweise deutlich grösser als das Vertrauensintervall.

In obigem Modell erzwingen wir durch die Syntax g + x40 dieselbe

Steigung bzgl. Alter bei Männern und Frauen. Mit der Syntax g * x40

kann das Modell unterschiedliche Steigungen für Männer und Frauen

haben. Wir sprechen von einer Wechselwirkung (oder Interaktion)

zwischen der Variable g und x40, weil der Zusammenhang von x40

und y davon abhängt, welchen Wert g gerade annimmt.

##

## Call:

## lm(formula = y ~ g * x40, data = dat)

##

## Residuals:

## Min 1Q Median 3Q Max

## -7.0026 -1.9035 -0.0448 1.5470 6.9818

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 34.85152 0.42283 82.42 <2e-16 ***

## gW 17.04550 0.68080 25.04 <2e-16 ***

## x40 0.98368 0.02088 47.11 <2e-16 ***

## gW:x40 0.32380 0.03020 10.72 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 2.925 on 96 degrees of freedom

## Multiple R-squared: 0.9879, Adjusted R-squared: 0.9875

## F-statistic: 2614 on 3 and 96 DF, p-value: < 2.2e-16## 2.5 % 97.5 %

## (Intercept) 34.0122027 35.690830

## gW 15.6941193 18.396887

## x40 0.9422385 1.025126

## gW:x40 0.2638579 0.383739In der Zeile (Intercept) steht der Achsenabschnitt (hier also bei

Alter \(40\) Jahre) der Referenzgruppe (also Männer). D.h., ein Mann im

Alter von \(40\) Jahren hat gemäss diesem Modell einen erwarteten

Spendenbetrag von ca. \(34.9\) SFr. Die Steigung bzgl. Alter für die

Referenzgruppe steht in der Zeile x40: Wenn Männer ein Jahr älter

werden, nimmt der erwartete Spendenbetrag um ca. \(0.98\) SFr zu. Um die

entsprechenden Werte der Frauen abzulesen, muss man daran denken, dass

im summary output Differenzen angegeben werden: Der Achsenabschnitt

(also erwarteter Spendenbetrag im Alter \(40\) Jahre) bei Frauen ist um

ca. \(17.0\) grösser als bei den Männern. D.h., die Frauen im

Alter \(40\) haben einen erwarteten Spendenbetrag von ca. \(34.9 + 17.0 = 51.9\). Die Steigung bei den Frauen ist um ca. \(0.32\) grösser

als bei den Männern. Die Steigung in der Gruppe der Frauen ist also

ca. \(0.98 + 0.32 = 1.3\). Für Achsenabschnitt und Steigung in der

Referenzgruppe und für die Unterschiede in Achsenabschnitt und

Steigung können wir mit dem Befehl confint leicht

Vertrauensintervalle berechnen. Für Achsenabschnitt und Steigung in

der Gruppe der Frauen geht das nicht so einfach (siehe später das Thema

“Kontraste” bei ANOVA).

Wir haben im Modell mit Wechselwirkung gesehen, dass der

Wechselwirkungsterm hochsignifikant ist. Das kompliziertere Modell

(vgl. mit dem Modell ohne Wechselwirkung) scheint als angebracht zu

sein. Allgemein kann man geschachtelte Modelle (“nested models”; also

bei denen man das einfachere Modell erhält, indem man im komplizierten

Modell gewisse Parameter gleich null setzt) mit dem Befehl

anova untersuchen um zu prüfen, ob das komplizierte Modell

wirklich eine “signifikante” Verbesserung mit sich bringt. Hier am

Beispiel der Modelle mit und ohne Wechselwirkung:

## Analysis of Variance Table

##

## Model 1: y ~ g + x40

## Model 2: y ~ g * x40

## Res.Df RSS Df Sum of Sq F Pr(>F)

## 1 97 1804.57

## 2 96 821.12 1 983.46 114.98 < 2.2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1Oben im Output werden zunächst die beiden Modelle, die untersucht

werden, aufgeführt. Model 1 ist das Modell ohne Wechselwirkung,

während Model 2 das Modell mit Wechselwirkung ist. Model 2 verwendet

mehr Parameter, also würde man erwarten, dass es besser passt. In der

Tat ist die Residual Sum of Squares (in der Spalte RSS) bei Model 1

\(1804.57\) und in Model 2 nur noch \(821.12\). Allerdings verwendet Model

2 auch einen Parameter mehr (Spalte Df). Nun wird ein Test gemacht

mit der Nullhypothese, dass eben dieser zusätzliche Parameter in

Wahrheit null ist (also eigentlich gar nicht gebraucht wird und das

kleinere Modell somit ausreichend ist). Dazu wird ein \(F\)-Test gemacht

(ähnlich wie der globale \(F\)-Test bei der Regression) und der p-Wert

steht in der letzten Spalte (Pr(>F)). Wir sehen, dass in diesem Fall

die Nullhypothese klar verworfen wird. D.h., es ist unplausibel, dass

der zusätzliche Parameter null ist und somit sollten wir das

kompliziertere Modell (mit Wechselwirkung) dem einfachen Modell (ohne

Wechselwirkung) vorziehen. Mit dem gerade beschriebenen Vorgehen

können beliebige geschachtelten Modelle in der Regression miteinander

verglichen werden.

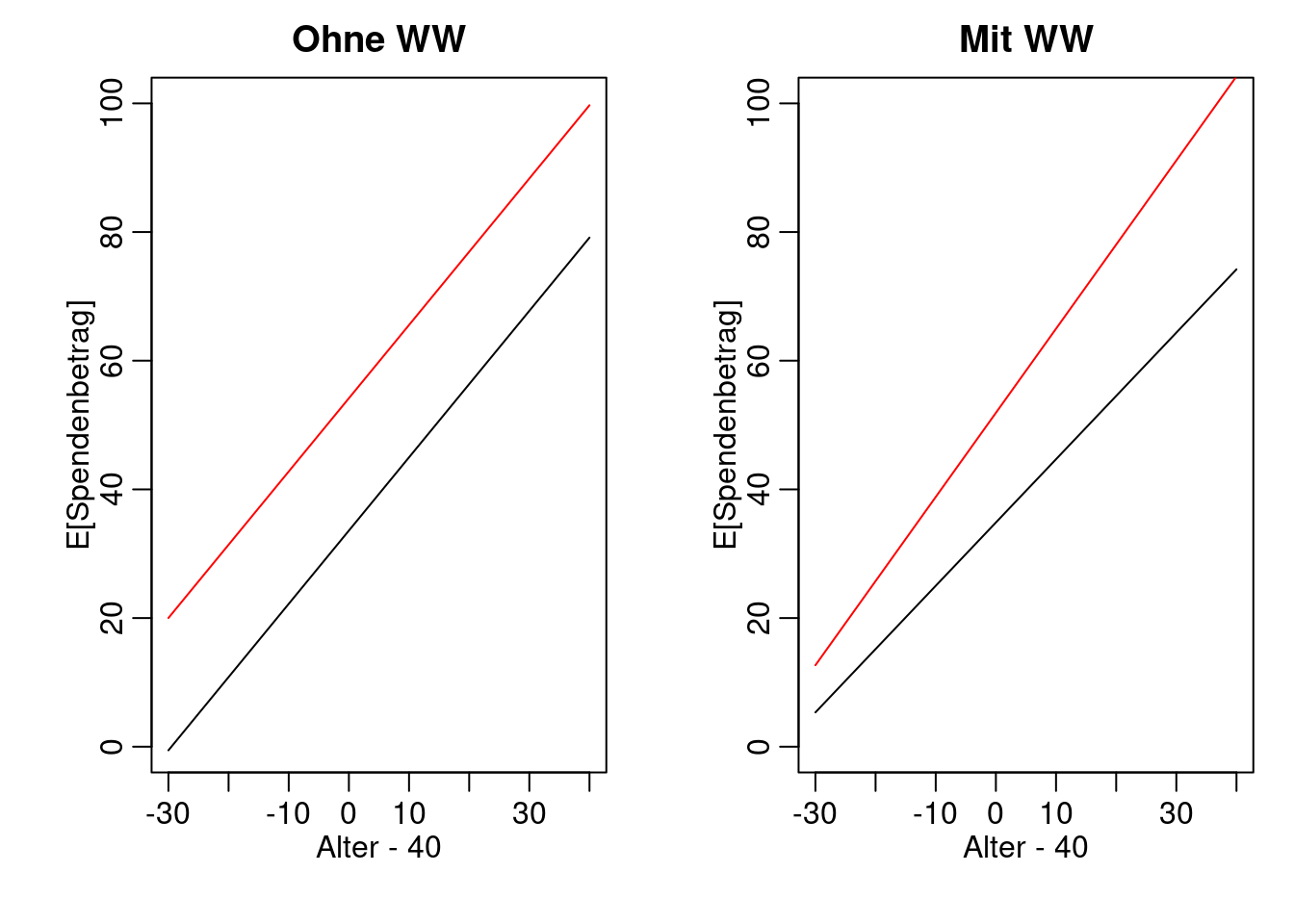

Abschliessend noch unsere Modelle mit und ohne Wechselwirkung in einem Plot. Ohne Wechselwirkung haben die Geraden in beiden Gruppen (Männer / Frauen) die gleiche Steigung, sind also parallel. Mit Wechselwirkung sind die Geraden nicht parallel.

mult.fig(mfrow= c(1,2))

x40new <- -30:40 ## Alter 10 bis 80

yM_noWW <- predict(fmM1, newdata = data.frame(x40 = x40new, g = 'M'))

yW_noWW <- predict(fmM1, newdata = data.frame(x40 = x40new, g = 'W'))

plot(x40new, yM_noWW, type = 'l',

ylim = c(0,100), xlab = "Alter - 40", ylab = "E[Spendenbetrag]",

main = "Ohne WW")

points(x40new, yW_noWW, type = 'l', col = 2)

yM_WW <- predict(fmM2, newdata = data.frame(x40 = x40new, g = 'M'))

yW_WW <- predict(fmM2, newdata = data.frame(x40 = x40new, g = 'W'))

plot(x40new, yM_WW, type = 'l',

ylim = c(0,100), xlab = "Alter - 40", ylab = "E[Spendenbetrag]",

main = "Mit WW")

points(x40new, yW_WW, type = 'l', col = 2)

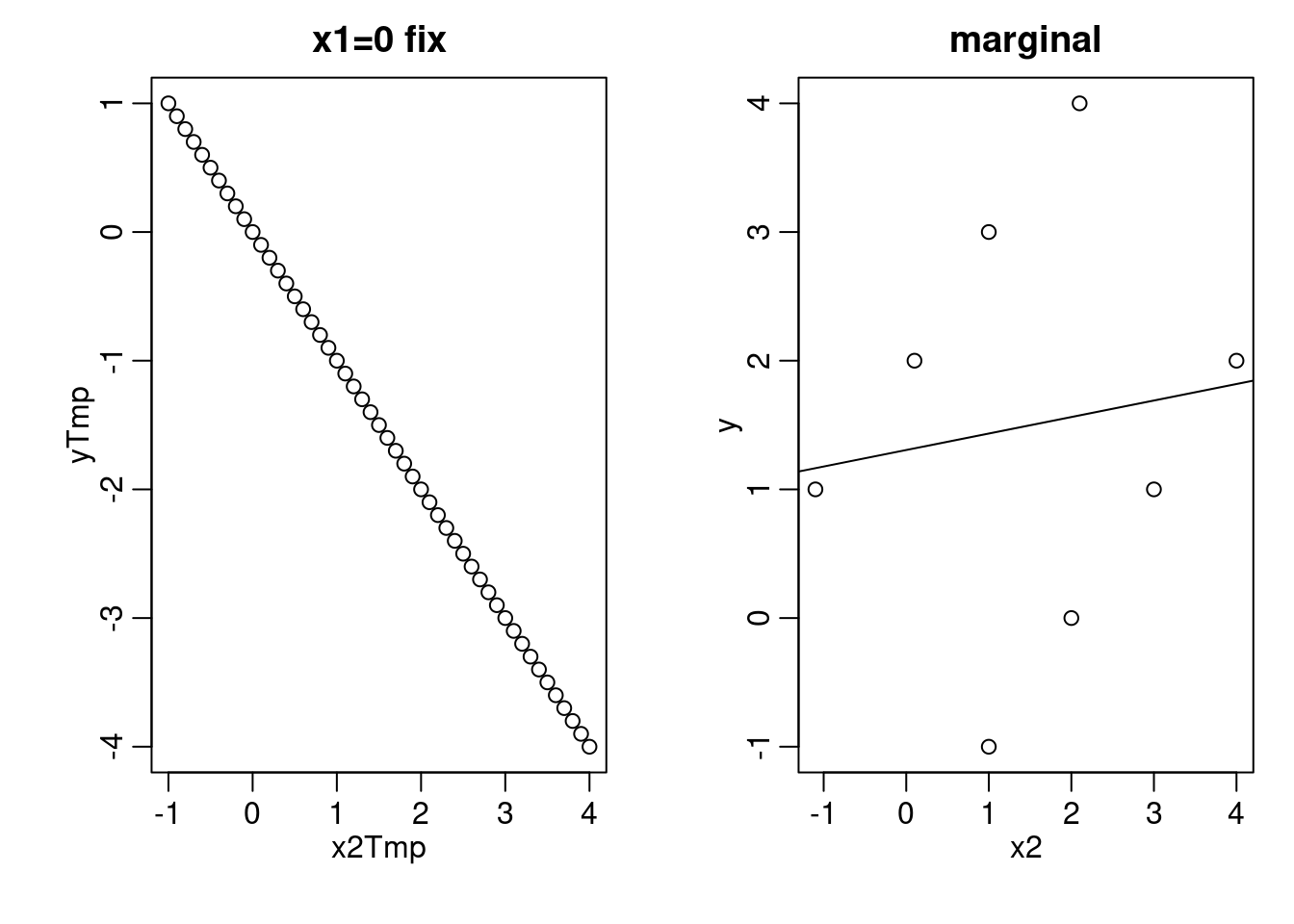

2.4 Bsp 3: Einfache vs. multiple Regression

Parameter, die in der multiplen linearen Regression geschätzt werden sind normalerweise ganz anders als die Parameter, die in den entsprechenden einfachen Regressionen geschätzt werden. Das tritt vor allem dann auf, wenn die erklärenden Variablen stark korreliert sind. Hier ein einfaches Beispiel (aus der Vorlesung “Regression”):

x1 <- c(0, 1, 2, 3, 0, 1, 1.9, 3)

x2 <- c(-1.1, 0.1, 1, 2.1, 1, 2, 3, 4)

y <- c(1, 2, 3, 4, -1, 0, 1, 2)

cor(x1, x2)## [1] 0.7495477x1 und x2 sind korreliert; es ist also zu erwarten, dass die

einfache und multiple Regression unterschiedliche Parameter schätzen

werden:

## (Intercept) x2

## 1.3060765 0.1282139## (Intercept) x1 x2

## -0.01253648 2.01641749 -0.98306416In der einfachen Regression ist der Parameter bei x2 leicht

positiv. In der multiplen Regression ist der Parameter bei x2

allerdings deutlich negativ. Es gibt hier kein richtig oder falsch:

Die einfache Regression modelliert den “marginalen” Zusammenhang;

d.h., gemäss unserem Modell ändert sich y um \(0.13\), wenn sich x2

um eine Einheit erhöht (ohne Einschränkung an x1). Die multiple

Regression modelliert den “bereinigten” Zusammenhang; d.h., gemäss

unserem Modell ändert sich y um \(-1\), wenn sich x2 um eine Einheit

erhöht .

In diesem einfachen Beispiel können wir das Verhalten verstehen: Die

verwendeten Punkte stammen ziemlich genau von der Ebene \(y = 2 \cdot x_1 - x_2\) (Sie können z.B. Wolfram

Alpha

im Internet verwenden, um diese Ebene zu plotten: plot(y = 2x1 - x2); alternativ finden Sie unten einen auskommentierten R Code, mit

dem Sie die Ebene und die Punkte mit einem interaktiven 3d-Plot

darstellen können). Für jedes fixe \(x_1\) nimmt \(y\) in Richtung \(x_2\)

ab. Wenn wir allerdings Punkte in dieser Ebene “geschickt” auswählen

und dann die Information bzgl. \(x_1\) weglassen (d.h. die Punkte auf

die Ebene \(x_2\)-\(y\) projizieren), können wir erreichen, dass in dem so

gewählten Datensatz \(y\) in Richtung \(x_2\) zunimmt. Das ist die Sicht

der einfachen Regression.

## evtl. müssen Sie zuerst 'install.packages("rgl")' ausführen

## library(rgl)

## plot3d(x1,x2,y)

## planes3d(2, -1, -1, 0, alpha = 0.3)

mult.fig(mfrow = c(1, 2))

## Schnitt durch die Ebene bei x1 = 0 -> y = -x2

x2Tmp <- seq(-1, 4, by = 0.1)

yTmp <- -x2Tmp

plot(x2Tmp, yTmp, main = "x1=0 fix")

## Unsere ausgewählten Punkte, wenn man die x1-Koordinate weglässt

plot(x2, y, main = "marginal")

abline(lm(y ~ x2)) ## gefittete Regressionsgerade

Realistische Beispiele, in denen einfache und multiple Regression wohl unterschiedliche Parameter schätzen würden (\(x1\) und \(x2\) sind vermutlich jeweils stark korreliert):

y: Lohn einer angestellten Person;x1: Alter der Person;x2: Dienstalter der Person; um z.B. zu untersuchen, ob junge Mitarbeiter bzgl. Lohn diskriminiert werden, wäre eine einfache Regression (Lohn vs. Alter) nicht angebracht. Wir müssten noch weitere erklärende Variablen in die Regression aufnehmen, die erklären können, warum jemand einen gewissen Lohn erhält (z.B. Ausbildung, Erfahrung, etc.). Von einer Dikriminierung könnten wir nur reden, wenn zwei Personen in unterschiedlichem Alter unterschiedlichen Lohn erhalten. Genau diese Aussage liefert die multiple Regression: Sie beschreibt den Zusammenhang zwischen Lohn und Alter . Welche Variablen genau in die Regression aufgenommen werden müssten, d.h., welche Variablen lohnrelevant sind, müssten Experten klären.y: Preis von gebrauchtem Auto;x1: Alter in Jahren;x2: Gefahrene Kilometer.

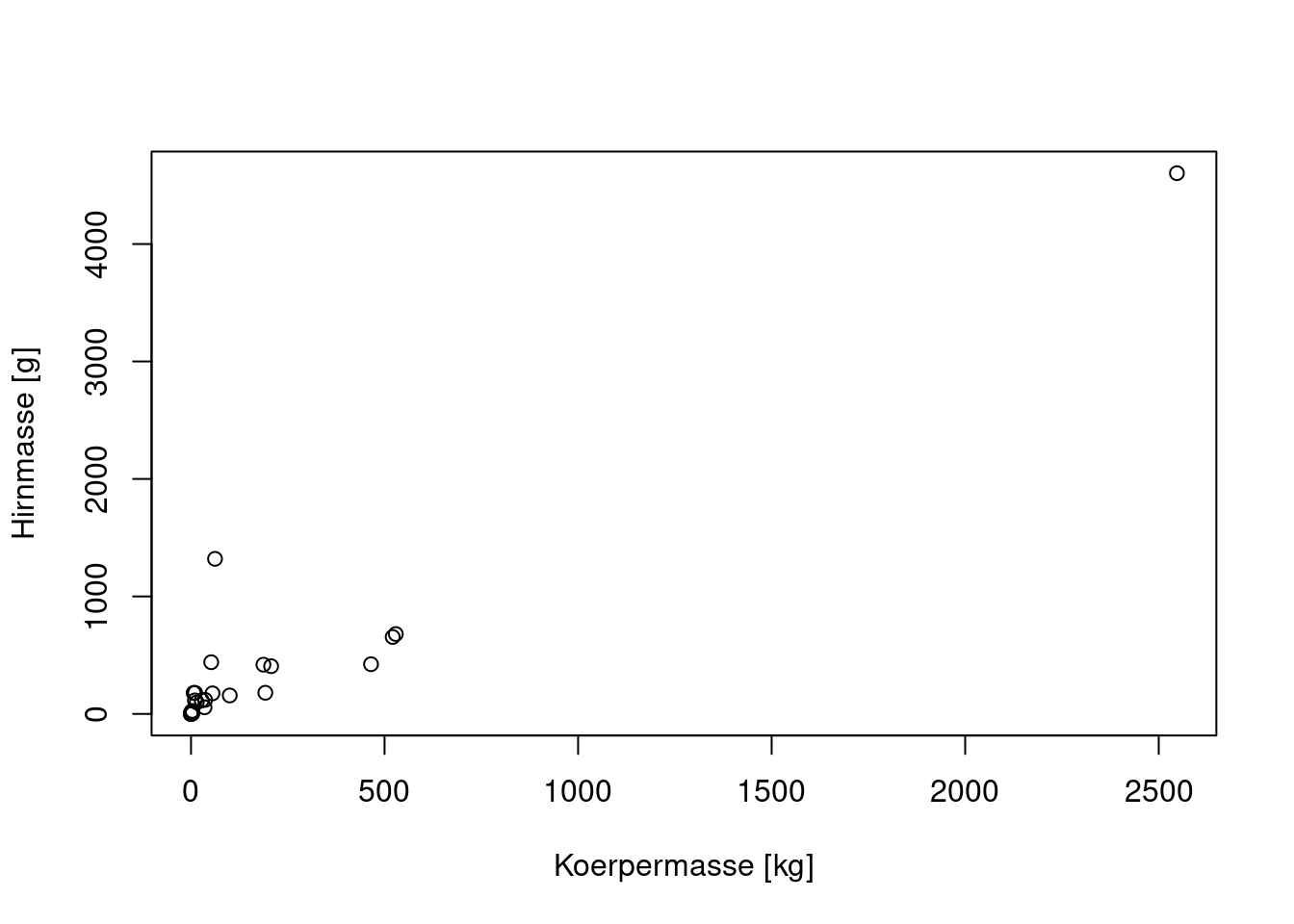

2.5 Bsp 4: Transformationen

Sowohl die Zielvariable als auch die erklärenden Variablen können bei

der linearen Regression transformiert werden. Auf diese Weise können

die Modellvorraussetzungen häufig besser erfüllt werden. Allerdings

muss die Interpretation der Parameter nach der Transformation

sorgfältig erfolgen. Hier ein einfaches Beispiel. Wir versuchen einen

Zusammenhang zwischen der Körpermasse (x) und der Gehirnmasse (y)

von 35 Lebewesen zu finden.

dat <- read.csv(file = "animal.csv", header = TRUE)

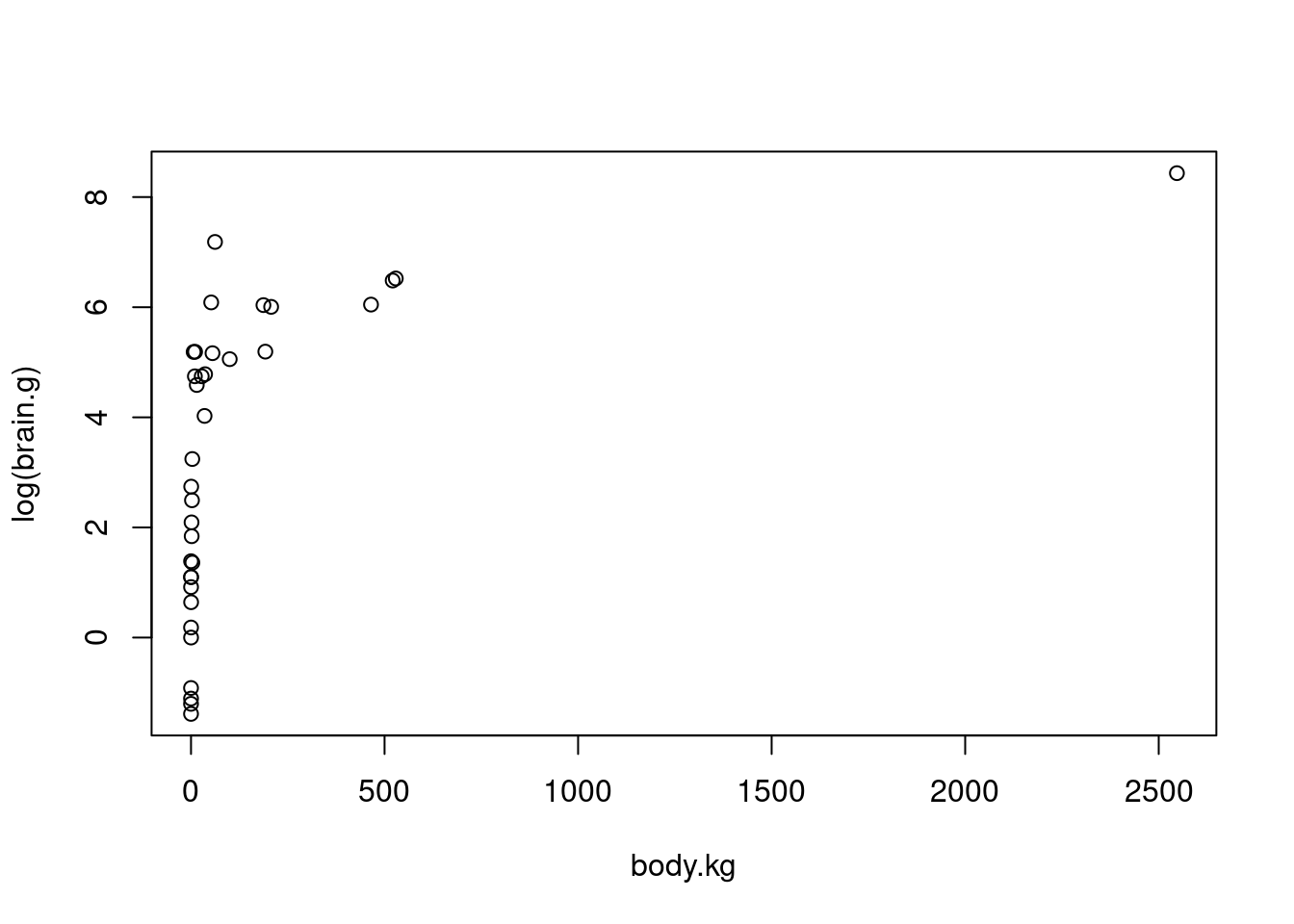

plot(brain.g ~ body.kg, data = dat, xlab = "Koerpermasse [kg]",

ylab = "Hirnmasse [g]")

Die einfache lineare Regression passt sehr schlecht:

## x vs. y - Linearer Zusammenhang

fitAnimal <- lm(brain.g ~ body.kg, data = dat)

summary(fitAnimal)##

## Call:

## lm(formula = brain.g ~ body.kg, data = dat)

##

## Residuals:

## Min 1Q Median 3Q Max

## -425.12 -47.78 -44.66 22.01 1165.29

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 48.03496 43.12841 1.114 0.273

## body.kg 1.72062 0.09384 18.336 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 242.1 on 33 degrees of freedom

## Multiple R-squared: 0.9106, Adjusted R-squared: 0.9079

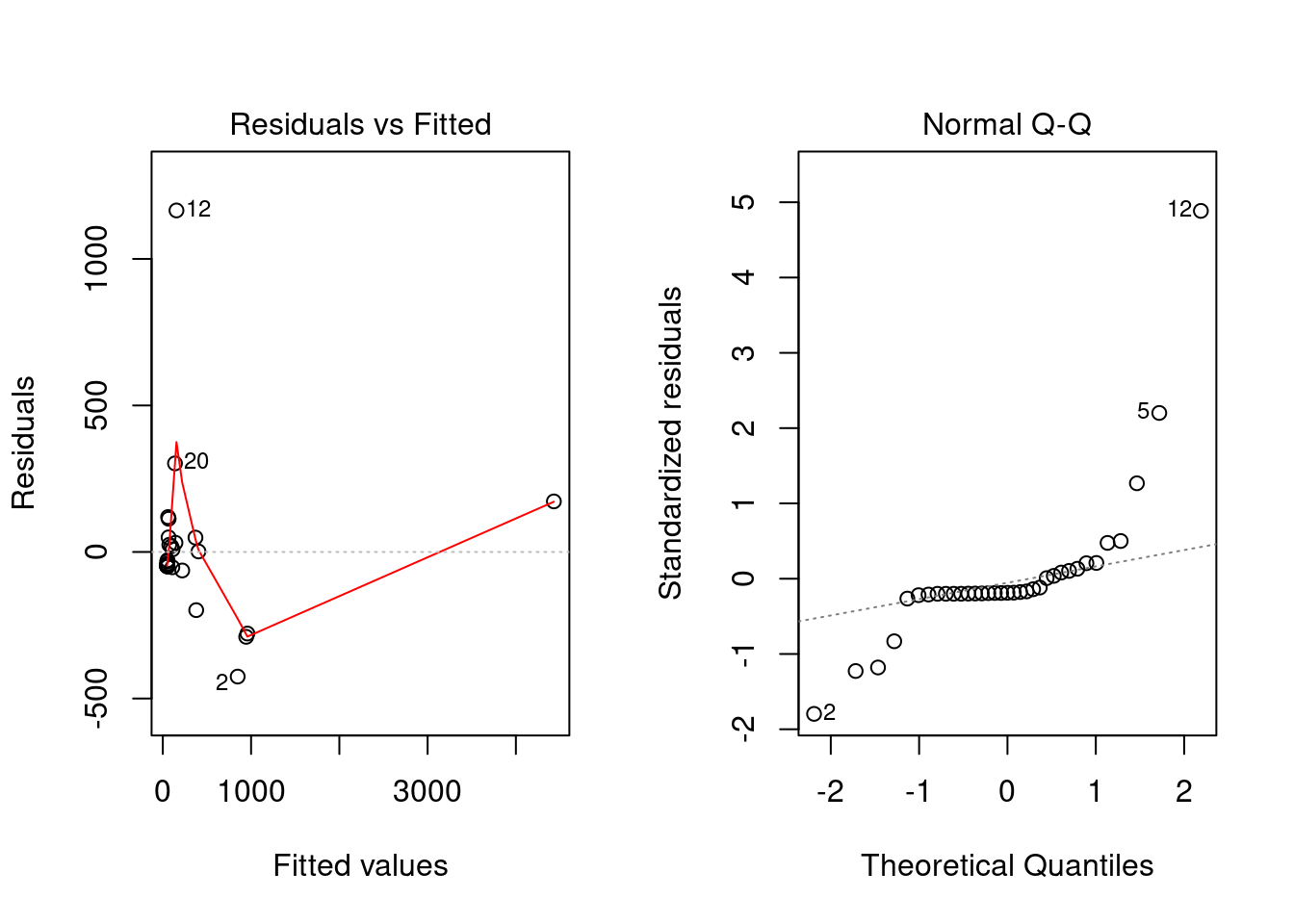

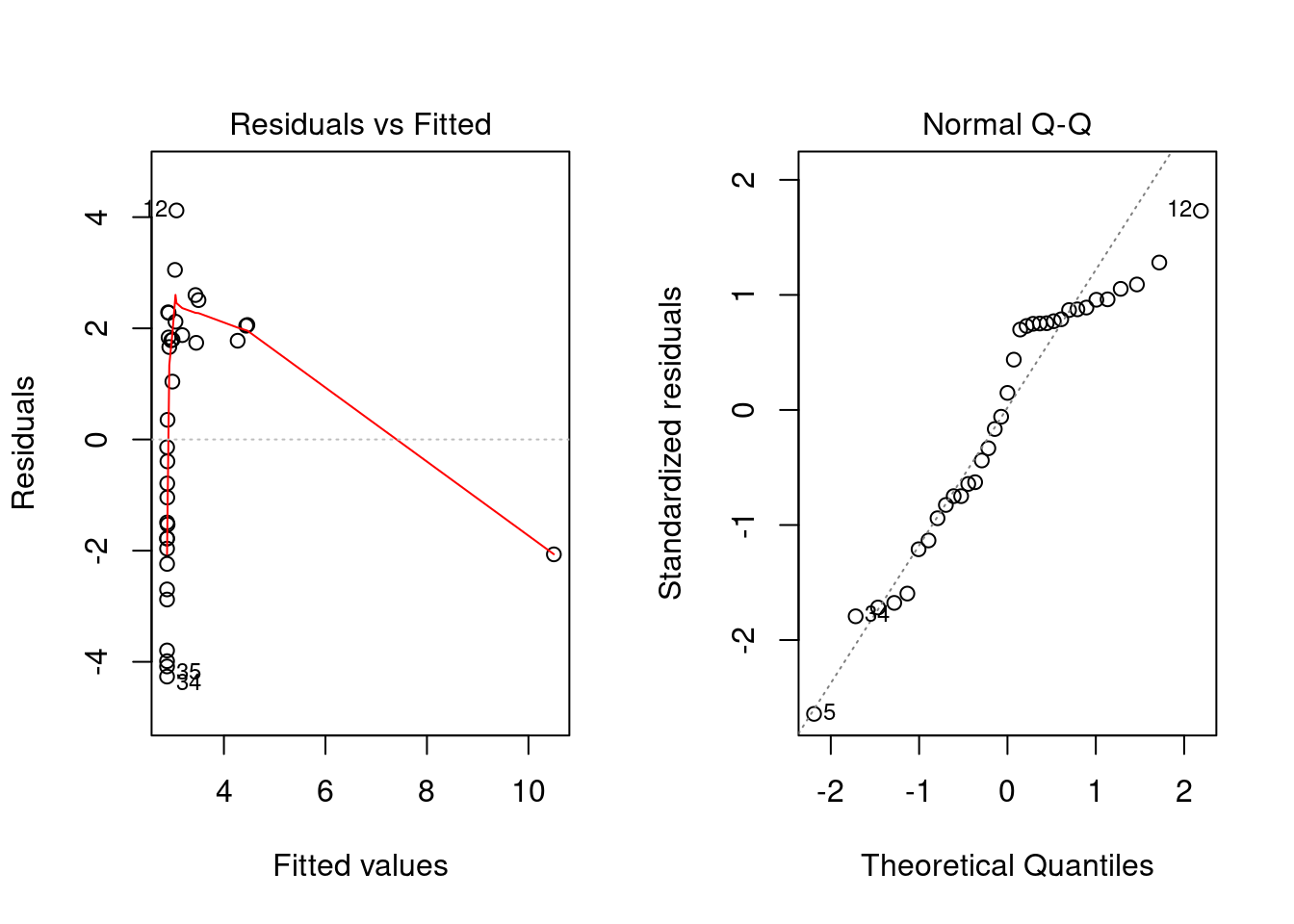

## F-statistic: 336.2 on 1 and 33 DF, p-value: < 2.2e-16Die geschätzte Modellgleichung wäre in diesem Fall ungefähr: \(y = 48 + 1.7 \cdot x\). In den Residuenplots sehen wir allerdings, dass das Modell sehr schlecht passt:

Nun versuchen wir es mit Transformationen. Zunächst transformieren wir die Zielgrösse. Das Streudiagramm sieht kaum besser aus:

Nun berechnen wir die entsprechende Regression:

## x vs. log(y) - Exponentieller Zusammenhang

fitAnimalLog <- lm(log(brain.g) ~ body.kg, data = dat)

summary(fitAnimalLog)##

## Call:

## lm(formula = log(brain.g) ~ body.kg, data = dat)

##

## Residuals:

## Min 1Q Median 3Q Max

## -4.2658 -1.8723 0.3533 1.9618 4.1204

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 2.8794544 0.4305599 6.688 1.29e-07 ***

## body.kg 0.0029924 0.0009368 3.194 0.00308 **

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 2.417 on 33 degrees of freedom

## Multiple R-squared: 0.2362, Adjusted R-squared: 0.213

## F-statistic: 10.2 on 1 and 33 DF, p-value: 0.00308Die geschätzte Modellgleichung wäre in diesem Fall ungefähr: \(\log(y) = 2.88 + 0.003 \cdot x\) also umgeformt ein exponentieller Zusammenhang: \(y = \exp(2.88 + 0.003 \cdot x) \approx 17.8 \cdot \exp(0.003 \cdot x)\) (mit multiplikativem Fehlerterm). Die Residuenplots zeigen allerdings immer noch einen sehr schlechten Modellfit:

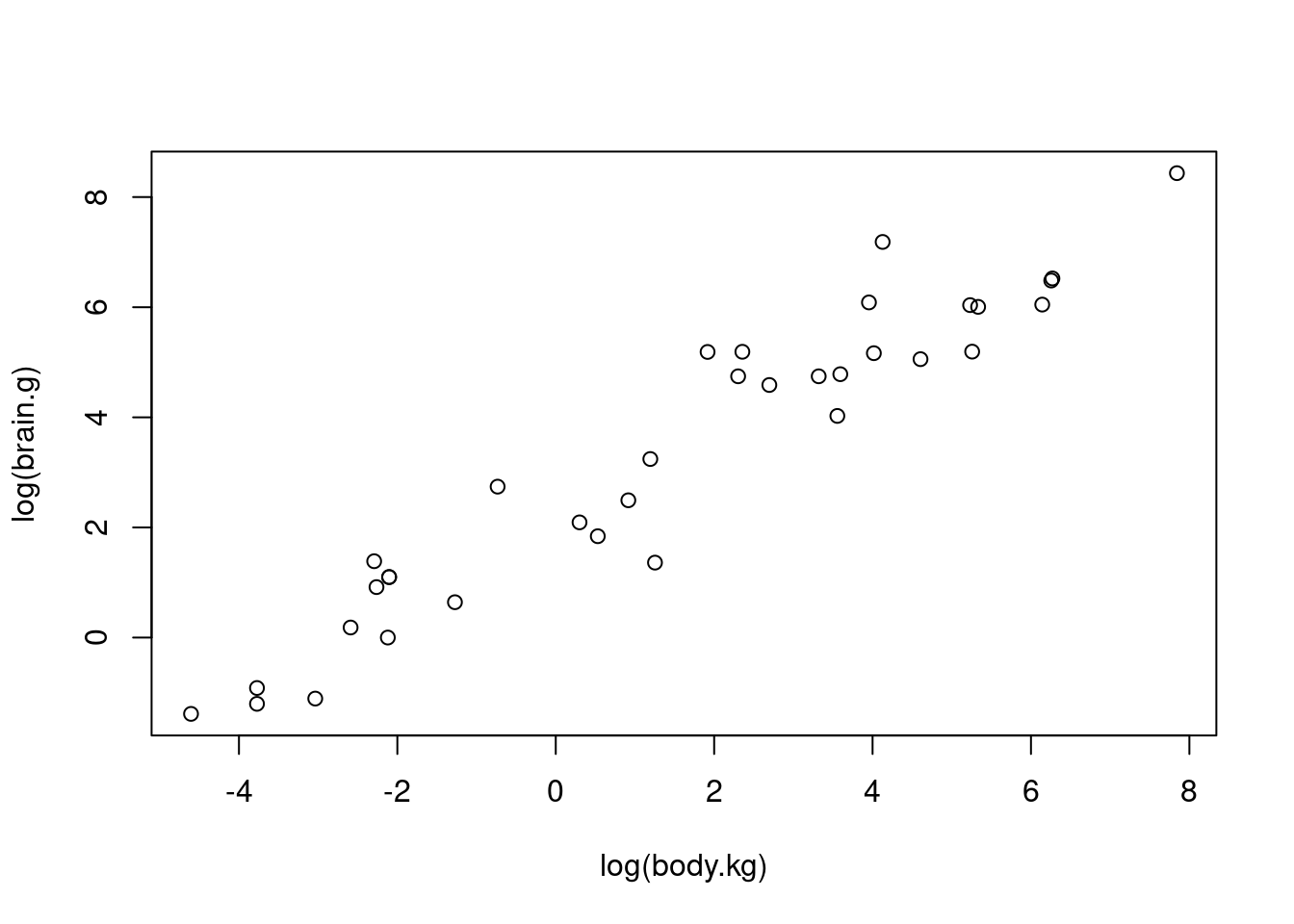

Schliesslich transformieren wir nun auch noch die erklärende Variable. Das Streudiagramm sieht wesentlich besser aus:

Nun berechnen wir die entsprechende Regresssion:

## log(x) vs. log(y) - Polynomieller Zusammenhang

fitAnimalLogLog <- lm(log(brain.g) ~ log(body.kg), data = dat)

summary(fitAnimalLogLog)##

## Call:

## lm(formula = log(brain.g) ~ log(body.kg), data = dat)

##

## Residuals:

## Min 1Q Median 3Q Max

## -1.7700 -0.5656 -0.1007 0.4673 1.8872

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 2.18647 0.14739 14.83 3.72e-16 ***

## log(body.kg) 0.75396 0.03959 19.05 < 2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.7987 on 33 degrees of freedom

## Multiple R-squared: 0.9166, Adjusted R-squared: 0.9141

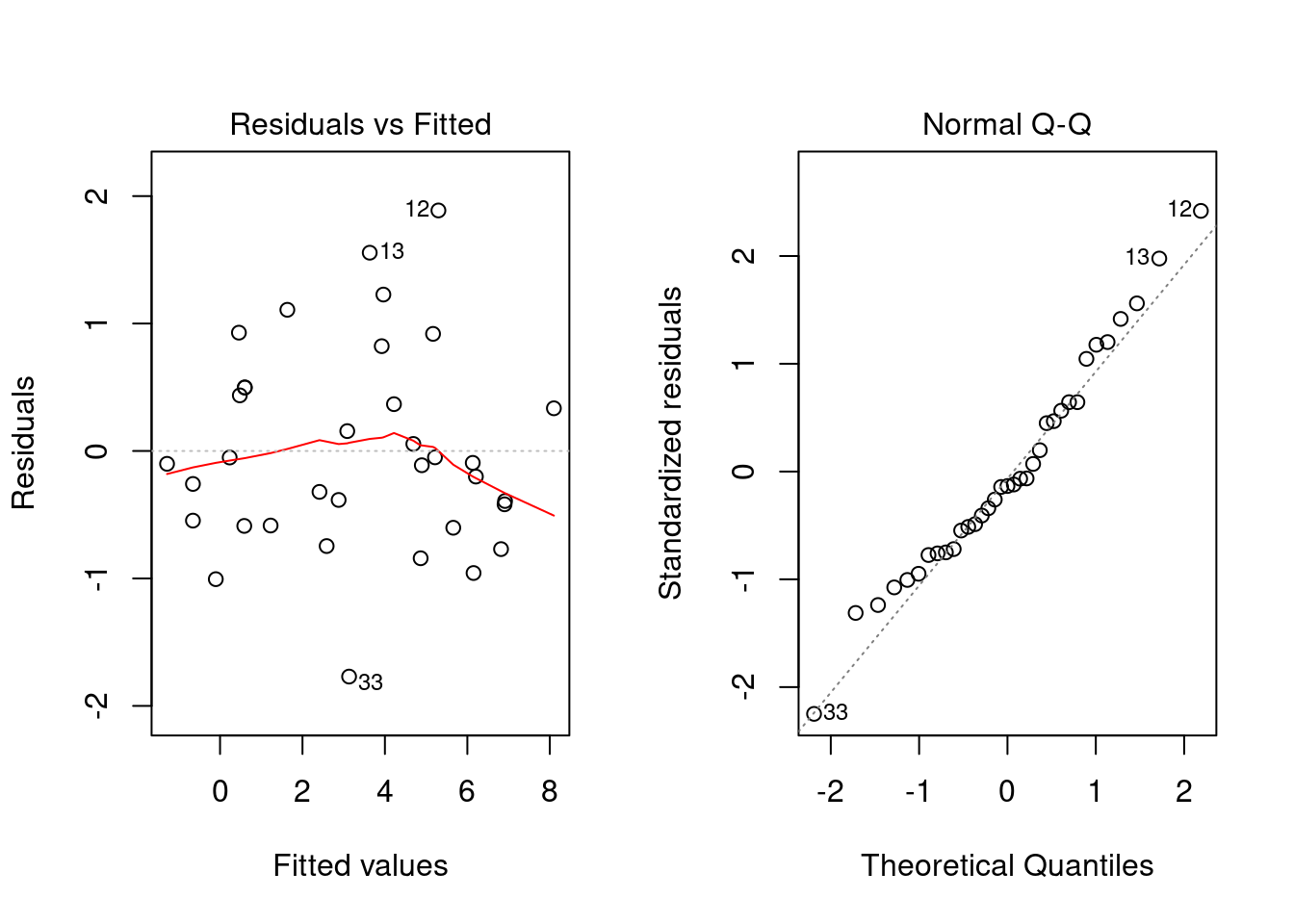

## F-statistic: 362.7 on 1 and 33 DF, p-value: < 2.2e-16Die geschätzte Modellgleichung wäre in diesem Fall ungefähr: \(\log(y) = 2.19 + 0.75 \cdot \log(x)\) also umgeformt ein polynomieller Zusammenhang: \(y = \exp(2.19 + 0.75 \cdot \log(x)) \approx 8.9 \cdot x^{0.75}\) (mit multiplikativem Fehlerterm). Die Residuenplots zeigen nun einen sehr guten Modellfit:

Wir sehen also, dass mit Transformationen manchmal ein sehr gut passendes Modell gefunden werden kann. Allerdings muss man beim Interpretieren der Parameter sehr vorsichtig sein.

Vertrauensintervalle können leicht berechnet werden, indem einfach die Grenzen der Vertrauensintervalle entsprechend mittransformiert werden (das gilt für alle monotonen Transformationen). Im letzten Beispiel haben wir z.B. das Modell \(\log(y) = \beta_0 + \beta_1 \cdot \log(x)\) gefittet. Vertrauensintervalle für \(\beta_0\) und \(\beta_1\) sind einfach verfügbar:

## 2.5 % 97.5 %

## (Intercept) 1.8865949 2.4863417

## log(body.kg) 0.6734206 0.8344992Anschliessend haben wir das Modell umgeformt zu: \(y = a \cdot b^y\). Wie können wir Vertrauensintervalle für \(a\) und \(b\) bestimmen? Dazu müssen wir zunächst herausfinden, wie sich \(a\) und \(b\) aus \(\beta_0\) und \(\beta_1\) berechnen lassen. In unserem Fall: \(a = \exp(\beta_0)\) und \(b = \beta_1\) (beides monotone Transformationen). Genau die gleiche Transformation wenden wir nun auf die Endpunkte der Vertrauensintervalle von \(\beta_0\) bzw. \(\beta_1\) an:

## 2.5 % 97.5 %

## 6.596867 12.017233## 2.5 % 97.5 %

## 0.6734206 0.8344992Entsprechend ist ein 95%-Vertrauensintevall für \(a\) ungefähr \([6.6, 12.0]\) und für \(b\) ungefähr \([0.67, 0.83]\).

2.6 Bsp 5: Kollinearität

Wenn zwei erklärende Variablen sehr stark korreliert sind (oder auch mehr als zwei Variablen linear abhängig sind), kann es vorkommen, dass kein einziger \(t\)-Test (testet \(H_{0,j}: \beta_j = 0\) für einen bestimmten Parameter \(\beta_j\)) im summary-output signifikant ist, der \(F\)-Test aber schon (dieser testet \(H_0: \beta_1 = \beta_2 = ... = \beta_{p-1} = 0\)). Denn gegeben die eine Variable kann die andere Variable kaum mehr etwas zum Modell beitragen (siehe dazu auch das Konzept des “Variance Inflation Factor”). Die einfachste Lösung bei zwei stark korrelierten Variablen besteht darin, eine von beiden wegzulassen. Im Folgenden geben wir ein kleines simuliertes Beispiel:

## Simuliere Daten

set.seed(123)

n <- 100

x1 <- rnorm(n)

x2 <- x1 + rnorm(n, sd = 0.1)

cor(x1, x2) ## sehr stark korreliert## [1] 0.9943911y <- x1 + x2 + rnorm(n)

## Werte Daten aus

## einzelne Parameter nicht signifikant, F-Test aber schon

summary(lm(y ~ x1 + x2)) ##

## Call:

## lm(formula = y ~ x1 + x2)

##

## Residuals:

## Min 1Q Median 3Q Max

## -1.8730 -0.6607 -0.1245 0.6214 2.0798

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.13507 0.09614 1.405 0.163

## x1 0.62872 0.99031 0.635 0.527

## x2 1.23811 0.98995 1.251 0.214

##

## Residual standard error: 0.9513 on 97 degrees of freedom

## Multiple R-squared: 0.7657, Adjusted R-squared: 0.7609

## F-statistic: 158.5 on 2 and 97 DF, p-value: < 2.2e-16##

## Call:

## lm(formula = y ~ x1)

##

## Residuals:

## Min 1Q Median 3Q Max

## -1.9198 -0.6413 -0.1380 0.5539 2.1101

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.12234 0.09587 1.276 0.205

## x1 1.86033 0.10504 17.710 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.954 on 98 degrees of freedom

## Multiple R-squared: 0.7619, Adjusted R-squared: 0.7595

## F-statistic: 313.7 on 1 and 98 DF, p-value: < 2.2e-16##

## Call:

## lm(formula = y ~ x2)

##

## Residuals:

## Min 1Q Median 3Q Max

## -1.84964 -0.70758 -0.09879 0.61418 2.15980

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.1421 0.0952 1.493 0.139

## x2 1.8631 0.1044 17.848 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.9484 on 98 degrees of freedom

## Multiple R-squared: 0.7647, Adjusted R-squared: 0.7623

## F-statistic: 318.6 on 1 and 98 DF, p-value: < 2.2e-162.7 Bsp 6: Training- und Test-Error

Wir erklären den Unterschied zwischen Training- und Test-Error mit einem Beispiel aus der Regression. Das zu Grunde liegende Prinzip ist aber weit über die Regression hinaus gültig.

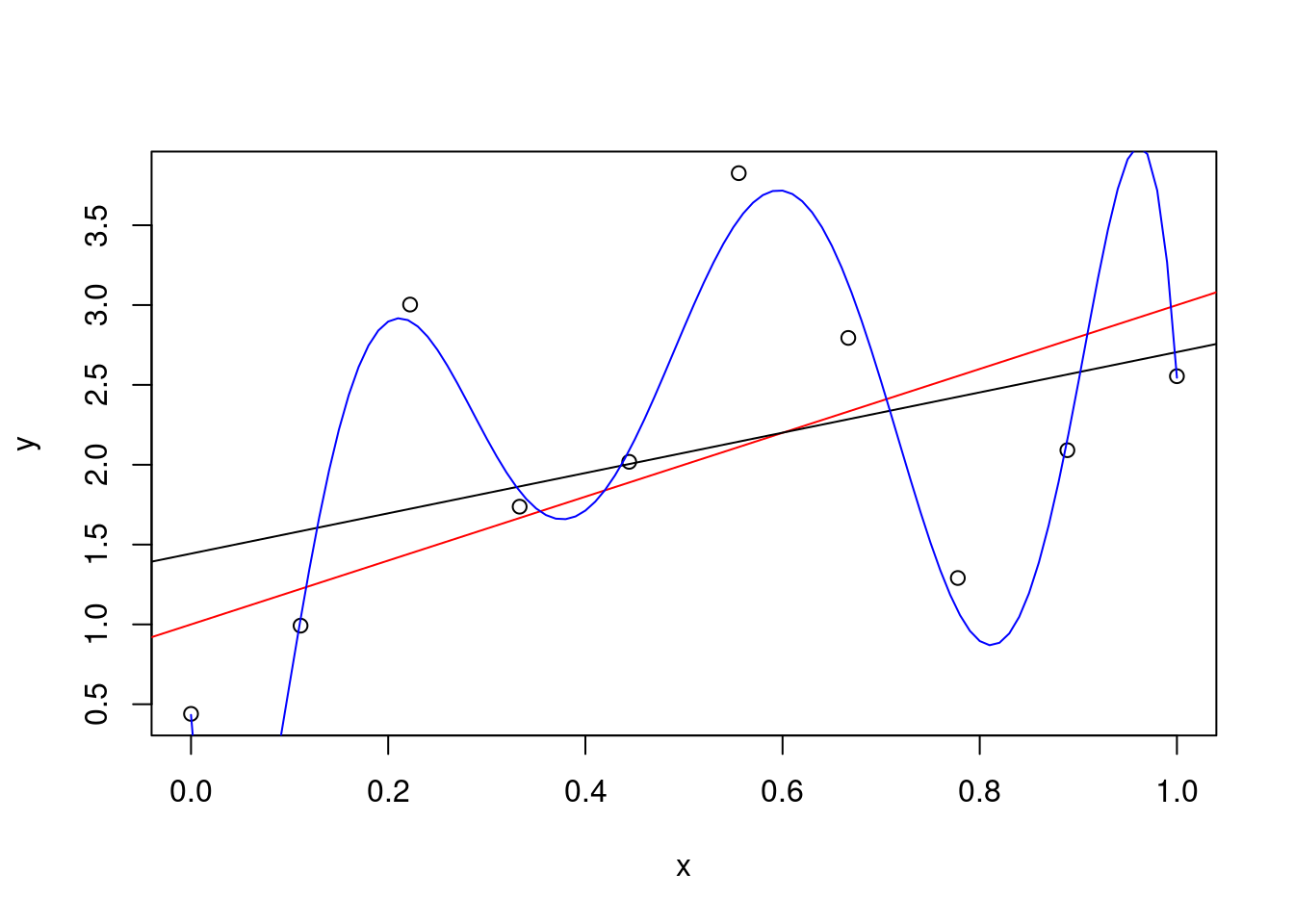

Wir starten mit einem wahren Modell: \(y = 1 + 2 \cdot x + \varepsilon\) mit \(\varepsilon \sim N(0,1)\). Wir simulieren \(10\) Punkte von diesem Modell und zeigen in rot das wahre Modell. In schwarz sehen wir die mit den Daten geschätzte Regressionsgerade. In blau ist ein mit den Daten geschätztes Polynom 7. Grades gezeigt.

## Simuliere Daten

set.seed(123)

n <- 10

x <- seq(0, 1, length.out = n)

y <- 1 + 2 * x + rnorm(n)

## Plotte Daten

plot(x, y)

abline(a = 1, b = 2, col = "red")

## Fit einer einfachen linearen Regression

fmLin <- lm(y ~ x)

abline(fmLin)

## Fit einer komplizierten multiplen Regression (Polynom 7. Grades)

## poly(x,k) erzeugt ein Polynom k-ten Grades in x

fmPoly <- lm(y ~ poly(x, 7))

xTmp <- seq(0, 1, by = 0.01)

yTmp <- predict(fmPoly, newdata = data.frame(x = xTmp))

points(xTmp, yTmp, col = "blue", type = "l")

Wir sehen, dass die blaue Kurve den Punkten sehr viel näher kommt als die schwarze Kurve (geschätzte Regression) und sogar die rote Kurve (wahres Modell). Der Trainingserror für die blaue Kurve is entsprechend viel kleiner als der Trainingserror für die schwarze Kurve:

## [1] 0.7632995## [1] 0.02723261Obwohl das blaue Modell bzgl. Trainings-MSE viel besser wirkt, sehen wir, dass es den Fehlern “hinterher rennt” und mit dem wahren Modell (rote Kurve) nicht mehr viel zu tun hat. Dieses Verhalten nennt man “Overfitting”. Entsprechend schlecht wird das komplizierte Modell auf neuen Daten vom gleichen Modell (Testdaten) funktionieren. Wir berechnen nun den Test-Error:

set.seed(123)

## Viele neue Daten vom gleichen Modell

n <- 1000

xNew <- runif(n, min = 0, max = 1)

yNew <- 1 + 2 * xNew + rnorm(n)

## Test MSE: einfaches Modell

mean((predict(fmLin) - yNew)^2) ## [1] 1.522989## [1] 2.169131Wie erwartet, schneidet das komplizierte Modell auf den (neuen) Testdaten bei weitem nicht mehr so gut ab wie auf den Trainingsdaten - die Enttäuschung ist gross! Wenn wir die Vorhersagequalität eines Modells abschätzen wollen, ist es also wichtig den Testerror und nicht nur den Trainingserror zu untersuchen. Dazu kann z.B. Kreuzvaliedierung verwendet werden.

2.8 Bsp 7: LOOCV

Wir zeigen nun, wie man die Leave-One-Out Cross-Validation (LOOCV)

manuell bzw. mit der Funktion cv.glm ausführen kann (mit dieser

Funktion kann auch k-fold CV durchgeführt werden). Dazu simulieren wir

zunächst Daten von einem einfachen Modell. Dann schätzen wir den

Test-Error mit einem Testdatensatz (das könnten wir in der Praxis

natürlich nicht machen, weil wir üblicherweise keine Testdaten haben

und deshalb CV machen). Anschliessend schätzen wir den Test-Error an

Hand der Trainingsdaten indem wir LOOCV verwenden (nur diesen Schritt

würden wir in der Praxis machen). Dazu kommt einmal die Fuktion

zum Einsatz; dann zeigen wir, wie man die LOOCV

manuell programmieren könnte. Das Ergebnis ist identisch. Da wir in

diesem Beispiel ein sehr einfaches Modell verwenden, kommt es zu

keinem spürbaren Overfitting, d.h., der Trainingserror ist selber

schon vergleichbar mit dem Testerror. In der Praxis kann man sich bei

komplexeren Modellen nicht sicher sein, ob es zu Overfitting kommen

wird oder nicht. Daher ist es immer eine gute Idee den Testerror mit

einer Art von Kreuzvalidierung (und nicht mit dem Trainingserror) zu

bestimmen.

## Erzeuge einen Trainings Datensatz

set.seed(123)

n <- 1000

x <- runif(n, min = 0, max = 1)

y <- 1 + x + rnorm(n)

dat <- data.frame(x = x, y = y)

## Fitte Modell auf Trainingsdaten

fm <- lm(y ~ x, data = dat)

## Erzeuge einen Test Datensatz

xTest <- runif(n, min = 0, max = 1)

yTest <- 1 + xTest + rnorm(n)

datTest <- data.frame(x = xTest, y = yTest)

## Test Error (MSE) mit Test set:

mean((predict(fm) - yTest)^2) ## Test error## [1] 1.099524## Training error: Weil das Modell so einfach ist,

## erwarten wir KEIN Overfitting

mean((predict(fm) - y)^2) ## [1] 1.00175library(boot)

## re-fitte mit glm(), sodass wir cv.glm() verwenden können

fmGLM <- glm(y ~ x, data = dat)

cvErr <- cv.glm(fmGLM, data = dat)

cvErr$delta[1] ## Geschätzter Test Error mit LOOCV## [1] 1.0058## das gleiche manuell

pred <- rep(NA, nrow(dat))

for (i in 1:nrow(dat)) {

fmTmp <- lm(y ~ x, data = dat[-i,])

pred[i] <- predict(fmTmp, newdata = data.frame(x = x[i]))

}

mean( (pred - dat$y)^2 ) ## Gleicher Wert wie mit cv.glm()## [1] 1.00582.9 Bsp 8: Model Selection

Es gibt verschiedene Kriterien um zu entscheiden, welches von mehreren geschätzten Modellen dem wahren Modell am nächsten kommt bzw. auf zukünftigen Daten die besten Vorhersagen machen wird. Einige Beispiele sind \(AIC\), \(BIC\), Mallow’s \(C_p\). All diese Kriterien wägen zwei Faktoren ab: Wie gut passt das Modell und wie viele Parameter verwendet das Modell. Intuitiv merkt man sich diese Kriterien am einfachsten als geschätzten “Abstand vom wahren Modell” (der Vergleich mit dem Abstand hinkt etwas: Die Kriterien können auch negativ werden; dennoch gilt: je kleiner, desto besser). Wir werden im Folgenden zeigen, wie Modellwahl mit \(BIC\) durchgeführt werden kann. Wenn ein geschätztes Modell ein kleines \(BIC\) hat, ist der “Abstand” zum wahren Modell also klein und es handelt sich um ein “gutes” Modell. Üblicherweise wählt man aus allen Kandidaten-Modellen das Modell mit dem kleinsten \(BIC\) aus. Wenn man sehr viele Daten zur Verfügung hat, kann dieser Abstand zuverlässig geschätzt werden. Gibt es allerdings nicht viele Daten, muss man leider davon ausgehen, dass der Abstand nicht sehr zuverlässig geschätzt wird. Hier ein Beispiel:

Zuerst simulieren wir Daten vom wahren Modell \(y = x_1 + x_3 + \varepsilon\), wobei \(\varepsilon \sim N(0,1)\). Zudem erzeugen wir Variablen, die mit der Zielgrösse \(y\) gar nichts zu tun haben: \(x_2, x_4, x_5\).

set.seed(123)

n <- 1e5 ## 100'000 Daten

x1 <- runif(n)

x2 <- runif(n)

x3 <- runif(n)

x4 <- runif(n)

x5 <- runif(n)

y <- x1 + x3 + rnorm(n)

d <- data.frame(x1 = x1, x2 = x2, x3 = x3, x4 = x4, x5 = x5, y = y)Da wir die Daten simulieren, wissen wir also, dass das wahre Modell \(y = 1 \cdot x_1 + 1 \cdot x_3\) ist. Im Datensatz gibt es allerdings noch die erklärenden Variablen \(x_2\), \(x_4\) und \(x_5\). Sie haben nichts mit der Zielgrösse \(y\) zu tun. In der Praxis wüssten wir das natürlich nicht und müssten jetzt aus den Variablen \(x_1, \ldots, x_5\) die wichtigsten (“wahren”) Einflussgrössen finden. Dazu berechnen wir alle Modelle, die mit den 5 erklärenden Variablen denkbar wären (also z.B. nur \(x_1\) oder \(x_1 + x_2\) etc.; insgesamt sind das \(2^p\) Modelle, wenn wir \(p\) Variablen haben; wenn \(p\) gross wird, gibt es also schnell sehr viele mögliche Modelle). Für jedes Modell berechnen wir \(BIC\) und wählen am Schluss das Modell mit dem kleinsten \(BIC\). Leider können wir in der Praxis nicht prüfen, ob \(BIC\) ein gutes Modell gefunden hat. In der Simulation aber können wir das gefundene Modell mit dem wahren Modell vergleichen.

library(leaps)

## es werden ALLE möglichen Modelle inkl BIC berechnet

m1 <- regsubsets(y ~ ., data = d, method = "exhaustive")

summary(m1)## Subset selection object

## Call: regsubsets.formula(y ~ ., data = d, method = "exhaustive")

## 5 Variables (and intercept)

## Forced in Forced out

## x1 FALSE FALSE

## x2 FALSE FALSE

## x3 FALSE FALSE

## x4 FALSE FALSE

## x5 FALSE FALSE

## 1 subsets of each size up to 5

## Selection Algorithm: exhaustive

## x1 x2 x3 x4 x5

## 1 ( 1 ) "*" " " " " " " " "

## 2 ( 1 ) "*" " " "*" " " " "

## 3 ( 1 ) "*" " " "*" "*" " "

## 4 ( 1 ) "*" " " "*" "*" "*"

## 5 ( 1 ) "*" "*" "*" "*" "*"Für jede Anzahl Variablen wird uns nun das beste Modell (d.h. kleinstes BIC) angezeigt. Wenn wir z.B. ein Modell mit nur einer einzigen Variablen wollen, müssten wir das Modell \(y = x_1\) wählen. Wenn wir ein Modell mit genau drei Variablen wollen, müssten wir das Modell \(y = x_1 + x_3 + x_4\) wählen. Welches von diesen fünf vorgeschlagenen Modellen kommt dem wahren Modell wohl am nächsten? Schauen wir uns für jedes dieser 5 Modelle die \(BIC\)-Werte an:

## [1] -7373.192 -15223.163 -15213.274 -15202.568 -15191.438Wir erinnern uns: Kleine Werte bzgl. \(BIC\) stehen für ein gutes Modell. Das Modell mit dem kleinsten \(BIC\) ist das Modell, das als zweites aufgelistet wird, also zwei Variablen hat. Im summary output von oben sehen wir, dass es sich um das Modell \(y = x_1 + x_3\) handelt. Wir haben tatsächlich das wahre Modell gefunden !

Für die Praxis muss man die Euphorie leider etwas dämpfen: In der Praxis gelingt es selten, das “wahre” Modell zu finden. Entweder ist das wahre Modell z.B. nicht in unserem Suchraum (z.B. könnte das wahre Modell \(y = \sin(x_1)\) sein; dieses Modell haben wir oben nicht ausprobiert) oder wir haben zu wenige Daten, um den Abstand zum wahren Modell zuverlässig abschätzen zu können. In diesem Beispiel hatten wir immerhin 100’000 Datenpunkte und aus nur 5 Variablen auszuwählen - ein denkbar günstiges Setting. Mit weniger Datenpunkten wären wir nicht so erfolgreich gewesen. Angenommen, wir hätten nur die ersten 20 Datenpunkte gemessen:

## Subset selection object

## Call: regsubsets.formula(y ~ ., data = d2, method = "exhaustive")

## 5 Variables (and intercept)

## Forced in Forced out

## x1 FALSE FALSE

## x2 FALSE FALSE

## x3 FALSE FALSE

## x4 FALSE FALSE

## x5 FALSE FALSE

## 1 subsets of each size up to 5

## Selection Algorithm: exhaustive

## x1 x2 x3 x4 x5

## 1 ( 1 ) "*" " " " " " " " "

## 2 ( 1 ) "*" " " "*" " " " "

## 3 ( 1 ) "*" " " "*" "*" " "

## 4 ( 1 ) "*" " " "*" "*" "*"

## 5 ( 1 ) "*" "*" "*" "*" "*"## [1] -1.8840253 -1.4543132 0.4956058 1.9526454 4.9459919Nun wird das erste Modell (\(y = x_1\)) als das beste Modell bestimmt. Wir haben das wahre Modell also verfehlt. Dennoch wird \(BIC\) und \(AIC\) sehr häufig verwendet um vielleicht nicht gerade das wahre, aber doch ein möglichst gut passendes Modell zu finden.

Mit obiger Option “exhausitve” werden alle möglichen Submodelle

berechnet. Wenn man viele Variablen hat, ist das rein rechentechnisch

nicht mehr machbar (z.B. gibt es bei 20 Variablen schon \(2^{20} \approx 10^6\) Modelle zu berechnen). In diesen Fällen kann man mit der

Option “backward” oder “forward” nur einen kleinen Teil des Suchraums

durchsuchen (“forward” startet bei dem leeren Modell, also y ~ 1

und “backward” startet bei dem vollen Modell, also y ~ .). Diese

Methoden lassen sich auch mit hunderten von Variablen problemlos

berechnen. Allerdings bezahlt man den Preis, dass man eben nicht mehr

alle möglichen Modelle durchsucht. Selbst wenn das wahre Modell im

Suchraum wäre, würde man es evtl. verpassen. Auch hier gilt wieder:

Pragmatischerweise wird diese Methode dennoch sehr häufig verwendet um

einfach ein möglichst brauchbares Modell unter vielen Möglichen zu

finden.